一、实例概述

(一)审计项目名称

某县某某镇XX屯至XX公路等9项工程竣工结算审计

(二)项目实施时间

2016年8月16日至2016年11月20日

(三)项目背景介绍

在对某县某某镇XX屯至XX公路等9项工程进行竣工结算审计中,经审计调查了解,这些项目的业主单位是某县发展和改革局,项目地点分散在某某镇、某某乡等多个乡镇的村屯,点多面广,资金来源是中央预算内以工代赈资金和较少民族发展资金,项目实施年度从2009年至2016年,项目施工单位有两家,监理单位3家。这12个项目(含延伸审计项目3个)预算总投资17428200元。

该单位账务处理实行电算化,使用用友安易3.11财务软件;工程预结算使用博奥和同望等工程软件编制;项目台账使用EXCEL软件编制。

鉴于这些项目,点多面广,审计人员先利用Google Earth系统对这些项目进行定位查看分析,把握各条路的走向和实施情况;利用AO系统对该单位的会计账、项目台账进行采集、整理、过虑和分析;利用博奥、同望等工程计价软量对工程计价的准确性进行分析审核;并根据外围条件和审计人员符合客观的经验进行了充分判断。各种计算机辅助技术的巧用对发现问题、确定审计重点起到了重要作用,提高了工作效率,降低了审计成本。

(四)项目审查数据量

本项目涉及的数据主要是从该单位财务部门取得的2009-2016年用友3.11财务财务系统备份文件,数据量27.3MB以及该单位项目管理部分取得的项目台账、项目预结算文件,数据量为26.1Mb。

(五)项目最终结果

1.案件线索及移送处理成果

该项目发现案件线索8条,移送纪检监察机关处理4起,移送其他主管部门处理4起,已立案7起,立案审查6人,已受党纪、政纪处分3人,已逮捕4人。

2.其他问题成果

(1)资金管理不规范,无合同依据支付项目工程款200万元至个人账户。

(2)挪用法人资本金,未归还原资金渠道。

(3)未按规定办理工程施工质量监督手续。

(4)施工单位弄虚作假骗取中标。

(5)施工单位违法将中标项目转包给无资质的个人。

(6)监理单位履职不到位、监理不规范。

(7)部分项目施工单位偷工减料和不按施工技术标准施工,造成工程质量出现严重问题。

(8)将应招标的工程项目直接发包,后补办招标手续。

(9)违反招标程序签订施工合同。

(10)项目验收未严格按规定程序进行。

(11)施工单位结算多计工程造价2331476.27元。

(12)审核把关不严,多付工程款1027024.41元。

(13)未经审计或财政评审办理工程结算。

(14)建设单位未能对工程项目实施有效管理,未按规定履行相关建设程序,引发一系列重大问题。

二、项目具体实施过程

(一)巧用Google Earth软件,定位查出虚假工程量。

Google Earth软件介绍:Google Earth是Google公司在2005年推出的一款虚拟地球仪软件,它把卫星照片、航空照相和地理信息系统布置在一个地球的三维模型上,该软件以高分辨率卫星影像和航拍照片为底图,配合公路、区划、水域等矢量底图,实现了网络搜索、三维地形展示、导航、计算、定位、还原历史图像等功能。

审计事项:

专业审计 |

业务分类 |

审计事项 |

备注

|

七、固定资产投资审计 |

|

|

|

|

三、施工管理 |

|

|

|

(五)造价 |

|

|

|

|

工程量价真实合法性 |

新增 |

审计思路:利用Google Earth软件的定位和历史图像还原功能,查看工程的实际施工情况,然后结合现场核实确定实际实施完成的工程量。

审计方法:使用时首先安装Google Earth软件,在上面找到指定的所审计项目工程所在区域,在工具栏中找到“显示历史图像”,可以查看工程施工前的情况,便于核查问题;在工具栏中找到“显示标尺”,点击地球上任意两点,就可以计算出两点间的距离,选择Path还可以测量曲线和折线的距离。

通过Google Earth的空中俯视、局部放大对比发现,XX屯至XX公路中接近XX林的那一段路似乎还没有施工,审计将这一段路列为疑点区块,利用Google Earth软件的标尺功能,测出其长度约为690.86米,为慎重起见,审计组决定到现场进一步核实。

通过Google Earth的空中俯视、局部放大对比发现,XX屯至XX公路中接近XX林的那一段路似乎还没有施工,审计将这一段路列为疑点区块,利用Google Earth软件的标尺功能,测出其长度约为690.86米,为慎重起见,审计组决定到现场进一步核实。

经过现场核实,这一段路果然没有施工,利用轮式测距仪进行测量,未施工的路段长度达780米,审计组根据核实的工程量结合施工合同的约定条款和建设工程计价规范进行重新计价后,核减该工程造价596743.20元。

审计成果:

(二)利用AO的SQL语句,查出违反招标程序签订施工合同。

审计事项:

专业审计 |

业务分类 |

审计事项 |

备注 |

七、固定资产投资审计 |

|

|

|

|

三、施工管理 |

|

|

|

(六)合同管理 |

|

|

|

|

合同签订情况 |

|

审计思路:《中华人民共和国招标投标法》第四十六条规定:“招标人和中标人应当自中标通知书发出之日起三十日内,按照招标文件和中标人的投标文件订立书面合同。”利用AO的SQL查询语句对项目台账中的“中标通知书发出时间”和“合同签订时间”进行查询比对,查找是否存在违反这一规定的行为。

审计方法:

步骤一:从被审计单位取得项目台账,并整理成EXCEL二维表;

步骤二:利用AO系统的业务数据采集功能将项目台账采集到AO中;

步骤三:利用AO系统SQL查询器编写并执行语句: Select 项目名称,建设内容,合同编号,订立合同日期,发中标通知书日期 From [项目台账$] WHERE 订立合同日期 <发中标通知书日期 OR 订立合同日期>发中标通知书日期+30

ORDER BY 项目名称 ASC

步骤四:根据查询结果,进一步调阅相关纸质资料,取证得出结论。

步骤四:根据查询结果,进一步调阅相关纸质资料,取证得出结论。

(三)通过SQL语句,查找付款时间在签订合同之前的项目。查出无合同依据支付工程款200万元至个人账户。

审计事项:

专业审计 |

业务分类 |

审计事项 |

备注 |

七、固定资产投资审计 |

|

|

|

|

三、施工管理 |

|

|

|

(六)合同管理 |

|

|

|

|

工程款支付情况 |

|

审计思路:根据被审计单位提供的项目台账反映,该台账有“项目开工日期、发中标通知书日期、开标日期、订立合同日期、工程款_起付日期”等字段。可以利用AO系统SQL查询器快速查询工程款的支付情况。

审计方法:

步骤一:从被审计单位取得项目台账,并整理成EXCEL二维表。

步骤二:利用AO系统的业务数据采集功能将项目台账采集到AO中。

步骤三:利用AO系统SQL查询器编写并执行语句:Select 项目名称,建设内容,项目开工日期,发中标通知书日期,开标日期,订立合同日期,工程款_起付日期

From [项目台账$]

WHERE 工程款_起付日期 <订立合同日期

OR 工程款_起付日期<开标日期

OR 工程款_起付日期<发中标通知书日期

ORDER BY 项目名称 DESC

步骤四:将从被审计单位取得的安易3.11财务数据采集到AO系统中。

步骤四:将从被审计单位取得的安易3.11财务数据采集到AO系统中。

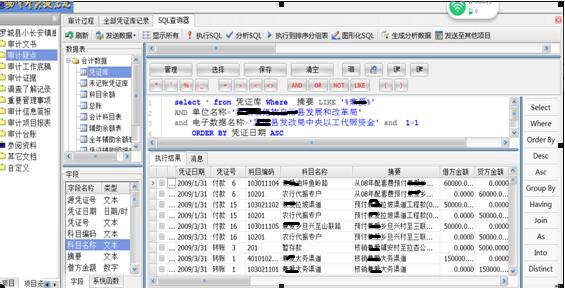

步骤五:利用AO系统SQL查询器编写并执行语句:Select * from 凭证库 Where 摘要 LIKE '%兼爱%'

AND 单位名称='某县发展和改革局'

and 电子数据名称='某县发改局中央以工代赈资金' and 1=1

ORDER BY 凭证日期 ASC

步骤六:利用AO系统SQL查询器编写并执行语句:

步骤六:利用AO系统SQL查询器编写并执行语句:

select * from 凭证库 Where ( 科目名称 LIKE '%山联%' OR 科目名称 LIKE '%旦兴%')

AND 单位名称='某县发展和改革局'

and 电子数据名称='某县发改局中央以工代赈资金' and 1=1

ORDER BY 凭证日期 ASC

步骤六:根据步骤四和步骤五的结果,调阅会计凭证相关附件材料,查出无合同依据支付工程款200万元至个人账户的问题。 (四)利用AO系统的SQL语句将博奥软件的数据对比查询,找出造价结算错误的疑点。

步骤六:根据步骤四和步骤五的结果,调阅会计凭证相关附件材料,查出无合同依据支付工程款200万元至个人账户的问题。 (四)利用AO系统的SQL语句将博奥软件的数据对比查询,找出造价结算错误的疑点。

审计事项:

专业审计 |

业务分类 |

审计事项 |

备注 |

七、固定资产投资审计 |

|

|

|

|

三、施工管理 |

|

|

|

(五)造价 |

|

|

|

|

工程量价真实合法性 |

|

审计思路:

《建设工程工程量清单计价规范》规定:“分部分项工程和单价措施项目应依据发承包双方确认的工程量与已标价工程量清单的综合单价计算,发生调整的,应以发承包双方确认调整的综合单价计算”。因此,将博奥软件投标预算表和送审结算表导入AO,利用SQL语句对比投标预算和送审结算的项目工程量清单的工程量和单价变化情况,能迅速而且准确地找出疑点工程子项,再进行核实,减少手工对比的时间和差错,提高审计效率。

审计方法:

步骤一:先将投标预算表和结算表(送审)从博奥软件中导出,保存为EXCEL格式文件,并整理成二维表。

步骤二:利用AO的业务数据采集功能将预算表和结算表采集到AO系统中。

步骤二:利用AO的业务数据采集功能将预算表和结算表采集到AO系统中。

步骤三:利AO的SQL查询编辑器编写并执行SQL语句:Select * From [送审表],[预算表]

WHERE ([送审表].工程量<>[预算表].工程量 AND [送审表].序号=[预算表].序号)

OR ([送审表].单价元<>[预算表].单价元 AND [送审表].序号=[预算表].序号)

步骤四:根据查询结果,找出工程量或单价变化的原因,对照工程图纸和现场核实。

步骤五:根据核实情况,在博奥软件中进行调整计价,得出正确的结算造价。

(五)利用AO图形查询功能,找出围标疑点。

审计事项:

专业审计 |

业务分类 |

审计事项 |

备注 |

七、固定资产投资审计 |

|

|

|

|

二、招标投标 |

|

|

|

|

|

|

|

|

投标的合法合规性 |

新增 |

审计思路:《中华人民共和国招标投标法》第三十三条规定:“投标人不得以低于成本的报价竞标,也不得以他人名义投标或者以其他方式弄虚作假,骗取中标”。但以围标、患标或其他方式骗取中标的行为屡禁不止,因被审计单位管理实施的项目较多,投标单位较多,审计决定从招标投标台账入手,找出中标率较多的中标单位进行外围调查。

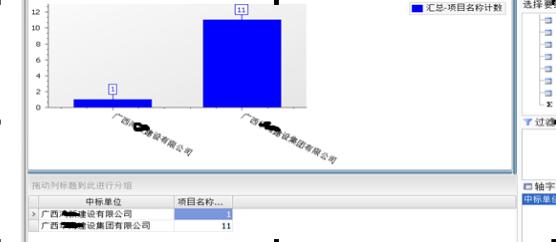

审计方法:利用AO的业务数据采集功能,将EXCEL格式的招标投标台账采集到AO系统中,利用图表查询功能,查出各中标单位情况,找出中标率最高的单位,形成疑点,进一步核实。此次审计的12个工程项目中,除了有一个项目为广西某某建设有限公司中标外,其余的11个全部是广西某某建设集团有限公司中标。

该公司中标率达92.67%,有违常理。审计再通过调阅投标资料、投标保证金缴纳银行查询、相关人员询问笔录等外围调查后,查明该公司存在围标或采取其他手段违规骗取中标的行为。

(六)利用AO查询项目资金来源,查出“挪用法人资本金,未归还原资金渠道”的问题。

审计事项:

专业审计 |

业务分类 |

审计事项 |

备注 |

七、固定资产投资审计 |

|

|

|

|

四、资金管理 |

|

|

|

|

|

|

|

|

资金来源到位情况 |

新增 |

审计思路:根据被审计单位提供的项目台账,某某镇XX屯至XX公路工程的资金来源为中央扶持较少民族发展资金,审计通过已经导入AO系统的凭证库查询资金来源和到位情况。

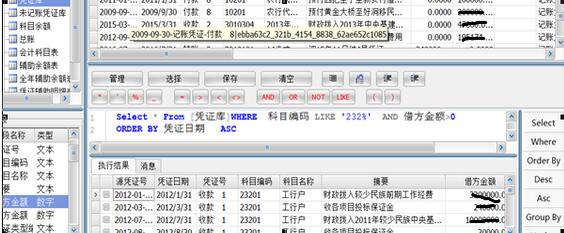

审计方法:利用AO的SQL查询编辑器编写并执行SQL语句:Select * From [凭证库] WHERE 科目编码 LIKE '232%' AND 借方金额>0

ORDER BY 凭证日期 ASC

经查询发现,第一笔项目资金的入账日期为2012年1月31日,与项目台账中工程款起付日期为2011年9月23日时间逻辑不符。审计将之作为线索,进一步了解取证查明,被审计单位挪用法人资本金100万元,尚有30万元未能归还源资金渠道。

三、创新点

(一)巧用Google Earth软件,提高审计效率。

使用Google Earth软件技术,可以实现空中俯视、局部放大、精准计算等技术方法,对工程的情况进行全方位对比、分析,结合发现的疑点路段、终点区块,通过实地走访、测量核实,实现高效、精准锁定,减少审计现场核实工作量,提高审计效率,降低审计成本。

(二)突破AO运用于工程审计的瓶颈,彰显AO软件的强大优势。

手工对工程资料的审核往往费时费力,工作量大,审计成本高。如果仅仅抽样的话又不能完全规避抽样审计诸如过分信赖、信赖不足等的种种弊端。本实例审计中充分运用AO软件的优势,有目的、有重点的对原始资料进行筛选分析,进而确定审计重点,发现线索,起到节约审计资源,事半功倍的成效